Jak ušetřit 1 milion ročně?

Milion je v našem případě konvenční číslo, velké množství peněz, které stačí na velký nákup. Pro někoho to může být 300 000 rublů – záloha na malý byt v hodnotě jeden a půl až dva miliony nebo záloha na půjčku na auto. Pro některé je to opravdu 1 000 000 rublů – pokud například koupíte nemovitost v hlavním městě. Důležitá není velikost částky, ale fakt, že je působivá a spořit budete muset dlouho a důsledně.

Existuje takový fenomén: bez ohledu na to, kolik peněz člověk vydělá, všechny je utratí. Vydělává 20 000 – blíže k platu sedí s prázdnými kapsami. Začal jsem vydělávat 50 000 – stejný příběh. Spolu s příjmy neustále rostou potřeby a zdá se, že neexistuje žádný manévr pro spoření. Ne vždy tomu tak ale je, nejčastěji je docela dobře možné odložit si část příjmů, i malou, abyste si naspořili na nezbytný velký nákup. Jediné důležité je:

- buďte připraveni na to, že budete muset šetřit na dlouhou dobu;

- jasně plánujte své finance;

- pravidelně spořit na požadovaný cíl;

- kompetentně optimalizovat výdaje;

- Neukládejte peníze „pod matraci“.

A pak se vše vyřeší.

Plánujeme, stanovíme si cíl

Základ akumulace – kompetentní finanční plánování: účtování nákladů a výnosů, jasné stanovení finančního cíle. Odhadněte, kolik peněz potřebujete ušetřit a kolik času jste ochotni tomu věnovat. Poté bude jasné, kolik musíte měsíčně spořit. Odhadněte, zda váš rozpočet toto číslo unese. Pokud ne, prodlužte dobu spoření nebo upravte své sny. Možná si vystačíte s jednodušším autem nebo bytem dále od centra.

Příklad plánování č. 1:

Cílem je záloha (15%) za byt v hodnotě 2 000 000 rublů.

Částka – 300 000 rublů.

Doba trvání: 3 roky.

Měsíční příjem – 50 000 rublů.

Měsíční úspory – 8300 rublů.

Příklad plánování č. 2:

Cílem je záloha (15%) za byt v hodnotě 6 000 000 rublů.

Částka – 900 000 rublů.

Doba trvání: 5 let.

Měsíční příjem – 80 000 rublů.

Měsíční úspory – 15 000 rublů.

Co je třeba zvážit, pokud musíte spořit déle než jeden rok

- Inflace – postupně znehodnocuje vaše úspory. Pokud však své peníze neschováte „pod polštářem“, ale ve spolehlivé bance, pomůže vám to ochránit je.

- Možná pokušení. Vždy existují „naléhavé potřeby“, které vás vyprovokují k tomu, abyste si trochu ukrojili ze svých úspor. Proto je lepší zvolit možnosti skladování, které je obtížné a nerentabilní „odzátkovat“ předem, například termínovaný vklad nebo „lidové“ dluhopisy ministerstva financí.

- Nerovnováha běžných výdajů a příjmů. Stává se, že se situace změní – co když nemůžete vždy ušetřit částku, kterou jste plánovali? I toto riziko je třeba vzít v úvahu.

Vypočítáme optimální částku pro pravidelné spoření

Pamatujte, že se to hromadí nedostanete velkou částku velmi rychle. Můžete nakreslit analogii s dietou: pokud se rozhodnete zhubnout 10 kg, nelze to udělat za týden ve vodě. Můžete si vážně poškodit zdraví nebo utrhnout a sníst celý dort (a vaše strava přijde vniveč), proto je důležité hubnout postupně, podle plánu. Je to stejné jako s penězi: pokud se rozhodnete ušetřit téměř všechny své peníze a ve všem se omezíte, povede to ke zhroucení a nerovnováze. Výše měsíčních příspěvků na spoření (za předpokladu, že nemáte úvěry) by neměla být vyšší než 20-30 % vašeho měsíčního příjmu. Nejjistějším způsobem je počítat, plánovat a jednat jasně podle plánu několik let po sobě.

Příklad výpočtu optimální částky č. 1:

Částka – 300 000 rublů.

Doba trvání: 3 roky.

Musíte šetřit měsíčně – 8300 17 rublů (50% z příjmu 000 XNUMX rublů)

Celková částka (na doplněném účtu po dobu 3 let za 4,4%) je 320 000 rublů

Příklad výpočtu optimální částky č. 2:

Částka – 900 000 rublů.

Doba trvání: 5 let.

Musíte ušetřit 15 000 rublů měsíčně (19 % z příjmu 80 000 rublů).

Celková částka (na doplněném účtu po dobu 5 let za 4,4%) je 1 000 000 rublů.

Co je třeba zvážit a jaké jsou možnosti

- Plánovanou částku musíte ušetřit za každou cenu, bez výmluv a ústupků. Stanovte si pravidlo, že nejprve ušetříte a zbytek utratíte. Prvních šest měsíců bude těžkých, pak se to stane zvykem.

- Nastavte si v aplikaci internetového bankovnictví automatický převod požadovaného procenta z příjmu na váš spořicí účet.

Optimalizujeme náklady

Nejtěžší akce. Musíte zjistit, odkud vaše peníze pocházejí a za co je utrácíte, pečlivě analyzovat své výdaje a příjmy a poté optimalizovat svůj rozpočet a změnit své návyky. Bolí to, ale stojí to za to.

Příklady optimalizace:

Valera je zvyklá obědvat v italské restauraci v přízemí obchodního centra. Oběd (těstoviny, polévka, salát, káva a někdy dezert) stojí asi 400 rublů. Zde je oblast pro záchranu: Valera začala z domova brát nádobu s jídlem. Domácí jídlo také není zadarmo, ale je výrazně levnější, nyní je cena jeho oběda asi 50 rublů. Úspory za měsíc – 7000 XNUMX rublů.

Valera obvykle jezdila taxíkem do práce a zpět – 200 rublů tam, 200 zpět. Absolvoval kurz racionalizace výdajů a koupil si cestovní kartu za 2000. Úspora měsíčně je 6000 rublů.

Valera dlouho kouřil, ale nyní přestal – především ze zdravotních důvodů, ale přineslo to i finanční bonus. Kouřil cigarety, které stály 120–140 rublů, asi půl krabičky denně, někdy i více. Ukazuje se, že měsíční úspory jsou více než 2000 rublů.

Celkem Valera našel zdarma 15 000 rublů měsíčně, může je ušetřit mírnou optimalizací svého životního stylu. Valera je samozřejmě kolektivní postava a ne každý má tak široké pole pro snižování nákladů. Možnost alespoň nějaké optimalizace má ale zpravidla každý, stačí jen pečlivě analyzovat své výdaje. A pokud musíte hodně dlouho šetřit, neměli byste se připravit o všechny radosti. Jednou až dvakrát měsíčně zajít do restaurace příliš neuškodí rozpočtu, ale výrazně zlepší náladu znalce italské kuchyně na cestě za jeho „milionem“.

Co je třeba zvážit a jaké jsou možnosti

- Vést záznamy o příjmech a výdajích i po optimalizaci rozpočtu je užitečné. Můžete použít speciální aplikace nebo tabulky.

- Využijte jakoukoli bezpečnou příležitost, jak ušetřit a zvýšit své bohatství: daňové odpočty, bankovní karty s cashbackem, aplikace pro sledování slev a akcí v obchodech.

- Od některých výdajů se nemusí upustit, lze je snížit. Například produkty v hypermarketu mohou stát méně než v obchodě. A je lepší tam chodit sytý a se seznamem toho, co potřebujete – pak toho rozhodně nenakoupíte.

Výběr finančních nástrojů

Peníze ušetříte rychleji, ale je potřeba se pojistit proti možným rizikům. Hlavní je šetřit moudře a ne „do obálky“, ke které máte vždy přístup (a tedy pokušení utrácet, protože „se chcete opravdu potěšit“). Navíc i sebemenší inflace postupně rozežírá vaše úspory v obálce. Je lepší, aby vaše úspory nejen netrpěly inflací, ale také ji předčily.

Jaké finanční nástroje jsou vhodné pro dlouhodobé spoření?

Bankovní vklad. Nejbezpečnější a nejspolehlivější způsob, jak šetřit a hromadit. Bude snazší bojovat s pokušeními, než když jsou peníze schované ve skříni. Jen se ujistěte, že částka vkladu spolu s úrokem v jedné bance nepřesáhne 1,4 milionu rublů. Tato částka rozhodně spadá do státního systému pojištění vkladů a i v případě bankrotu banky je budete moci vrátit pár týdnů po odebrání licence bance. Jediným negativem je, že úroky z vkladů jsou nízké a ne vždy pokrývají inflaci.

Cenné papíry. Investice do cenných papírů jsou vždy rizikem, i když některé nástroje (například dluhopisy Ministerstva financí nebo velké stabilní společnosti) jsou spolehlivé a riziko nesplácení je u nich minimální. Je lepší začít investovat s nejbezpečnějšími nástroji:

Podílové investiční fondy (UIF) umožnit začínajícím investorům investovat i malé částky a jejich správu svěřit profesionálům. Podílové fondy jsou různé: některé investují peníze do akcií nebo stejných státních dluhopisů, jiné se specializují na zlato nebo nemovitosti. Podílové fondy mohou být dobrou investicí, ale nezapomínejte, že čím vyšší potenciální výnos, tím vyšší rizika. Podílové fondy si navíc část výnosu berou jako odměnu za správu majetku.

Individuální investiční účet (IIA) lze použít pro přímé investice do cenných papírů a pro nákup podílových listů podílových fondů. Hlavním bonusem IIS je možnost získat daňový odpočet, který vám umožní zaplatit menší částku daně z investičních výnosů nebo již zaplacené daně. Daňové úlevy však platí pouze v případě, že svůj IIS neuzavřete dříve než za tři roky. A to je dobrý způsob, jak ochránit peníze před pokušením.

Smlouva o kapitálovém životním pojištění – další oblíbený, ale opět riskantní způsob dlouhodobého spoření. Výnos ze smluv akumulačního životního pojištění je vyšší než z vkladů. Tyto investice ale nejsou chráněny systémem pojištění vkladů, na rozdíl od bankovních vkladů. Další výhodou kapitálového životního pojištění je možnost získat daňový odpočet.

Přijmout opatření!

Nejtěžší věcí na ušetření „milionu“ (tedy „spousta peněz“ ve vašem chápání) je začít to dělat. Po prvním nastřádaném milionu už to nebude vypadat jako něco děsivého a nemožného a sny o novém bytě či autě už nebudou tak nereálné.

A nikdy nezapomínejte na sebe, svůj růst a vývoj. Investice do sebe a svého vzdělání je někdy užitečnější než striktní dodržování plánu bez jakýchkoli odchylek. Pak ale vyděláte více nebo bude práce jednodušší.

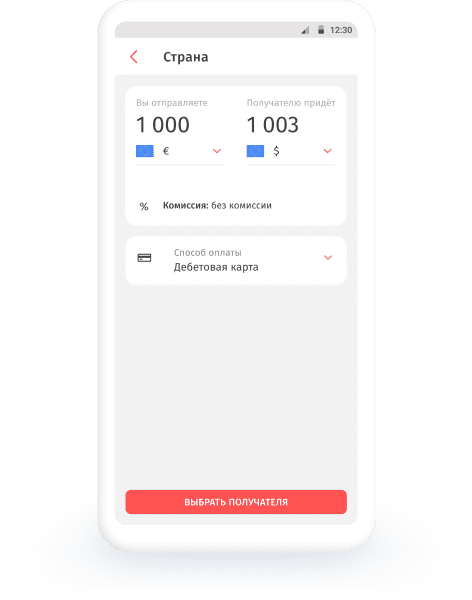

Vyberte zemi a zadejte částku

Klikněte na „Odeslat převod“, vyberte zemi, kde se příjemce nachází, částku a měnu převodu

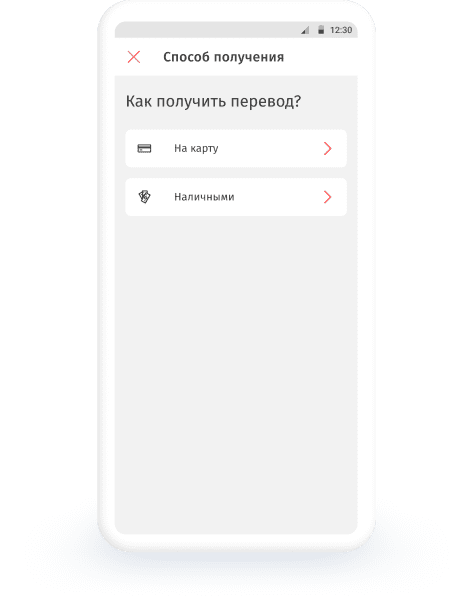

Vyplňte údaje o příjemci a odesílateli

Vyberte způsob přijetí převodu, pokud aplikace nabízí možnosti. Zadejte informace o příjemci a odesílateli jako ve vašem pasu

Zkontrolujte data

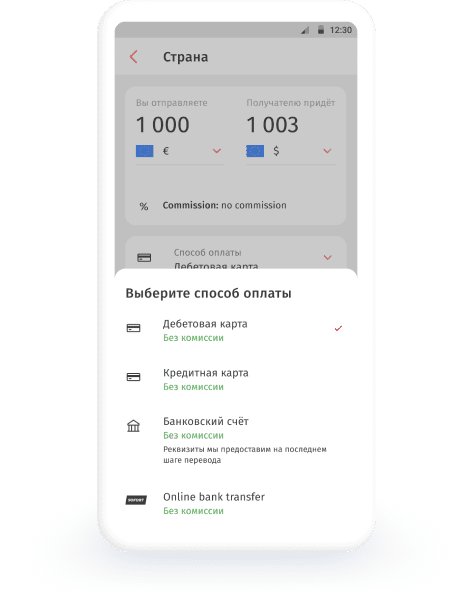

Zaplaťte převod kartou nebo z bankovního účtu

Jak to funguje?

Vyberte zemi a zadejte částku

Klikněte na „Odeslat převod“, vyberte zemi, kde se příjemce nachází, částku a měnu převodu

Vyplňte údaje o příjemci a odesílateli

Vyberte způsob přijetí převodu, pokud aplikace nabízí možnosti. Zadejte informace o příjemci a odesílateli jako ve vašem pasu

Zkontrolujte data

Zaplaťte převod kartou nebo z bankovního účtu

Jak získat převod

Hotovost na výdejních místech

Příjemce se rozhodne sám: vyzvedne si peníze na jednom z 50 000+ výdejních míst nebo připíše převod na kartu. Adresy bodů vidíte na mapě.

Na bankovní karty

Peníze dorazí na kartu příjemce během několika minut. Pro registraci jsou vhodné karty Visa, Mastercard, Maestro.

aplikace Corona

Velmi rychlý a jednoduchý překlad.

Příznivý kurz! Super!

Dokumenty byly zkontrolovány velmi rychle a můj první překlad dorazil rychlostí blesku.

Přenos trvá 30 sekund.

Velmi dobré, líbilo se mi to, 10 bodů, děkuji.

Velmi pohodlná aplikace. Používám ho už dlouho.

Posílat finanční prostředky z Evropy do Kazachstánu je snadné.

Překlad byl okamžitý, nevznikly žádné problémy. Doporučím to svým přátelům.

Velmi rychlý a jednoduchý překlad.

Příznivý kurz! Super!

O CoronaPay

50 000 servisních bodů

Účastníky a partnery služby jsou banky, poštovní operátoři a velké maloobchodní řetězce v 50 zemích.

Online převody

Převod peněz přes internet do evropských zemí, Turecka, Gruzie a zemí SNS. Vyberte si převodní měnu, která je pro vás výhodná

Tarify od 0 %

Pokud se měna platby liší od měny převodu, neplatí se žádný poplatek za převod. Platíte například v polských zlotých a převod posíláte v dolarech

Pohodlná aplikace

Více než 17.5 milionu uživatelů vysoce hodnotilo aplikaci KoronaPay

Stiskněte o nás

Naši partneři

Naši partneři

Často kladené dotazy

Jak získat převod v hotovosti

Hotovostní převody probíhají v kancelářích partnerů KoronaPay. Příjemce musí předložit identifikační doklad a uvést číslo převodu.

Jak poslat peníze

Vyberte cílovou zemi, uveďte způsob přijetí převodu a částku převodu, vyberte měnu odeslání a doručení a také způsob platby. Dále musíte vybrat příjemce a poskytnout jeho údaje. Poté zkontrolujte data a odešlete převod.

Kolik mohu poslat na aplikaci Korona?

Existují 4 úrovně limitů: liší se nejen částkami, ale také platností. Dosažení určité úrovně závisí na typu ověření, které odesílatel dokončil.

nenašli jste, co jste hledali?

Vyplňte formulář, odpovíme do 24 hodin

Převod peněz z Evropy je snadný

Bezpečné

Služba využívá mezinárodní standardy šifrování dat

24/7 podpora

Telefonická a online podpora prostřednictvím chatu v aplikaci

Rychlé a cenově dostupné

Přenos obvykle trvá několik sekund. Nejčastěji si příjemce může peníze vyzvednout ihned po odeslání

Kontaktujte nás

jsme na sociálních sítích

- Získejte hotovost

- O nás

- Pomoc

- Blog

- Kontakty

- Provozní stav

- Условия использования

- Zásady ochrany osobních údajů

- postoupení program,

© 2024 KoronaPay Europe Limited. Všechna práva vyhrazena.

Koronapay Europe Limited, Reg. Ne. HE375955, je instituce elektronických peněz (EMI) licencovaná a regulovaná kyperskou centrální bankou, licence č. 115.1.3.30.

Registrovaná adresa: 3107, Limassol, 28. října str 359, World Trade Center, 5. patro. Informace na této webové stránce týkající se počtu uživatelů, území působení, počtu přestupních destinací, jakož i dalších výkonnostních ukazatelů Koronapay odrážejí nejen výsledky Koronapay Europe Ltd., ale i ostatních partnerů a účastníků Zolotaya Korona Systém převodu peněz, vč. Koronapay Europe Ltd.